问事摇卦深度透视:股权投资机构如何玩转“科技创新债” 江湖?

财联社6月13日讯(FICC研究员 李响)5月债券市场“科技板”新政(简称“新政”)发布后,市场发行的积极性明显带动。

财联社根据Wind统计,5月科创债发行规模达到3638亿元新高,环比(⏪)抬升123%,为科创债发行至今最高的单月发行额。另据中信固收团队统计,以国有银行为代表的大量高资质发行人进行科创债的发行,压低了全月科创债的融资成本,叠加5月信用债表现也相对亮眼,5月科创债(🐓)平均发行票面(🐛)利率为1.77%,创下新低。

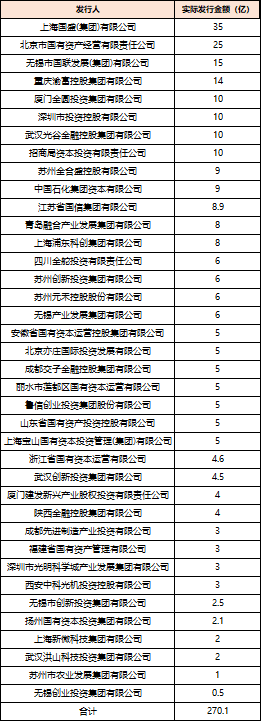

不过,与近期迅猛发行的金融机构科创债不(🧣)同,股权投资机构在科创债发行规模上相对不大。财联社据Wind不完全统计,截至6月12日,已有157家股权投资机构发行科创(🈳)债,合计规模3254.75亿元。若以5月初新政至今口径统计,也仅有30余家股权投资机构发行的科创债已经上市,合计270.1亿元。

问事摇卦 随着新政推出,股权投资机构发行的科创债的募集资金投向范围不断扩大。部分中小民营股(🎻)权投资机构在科创债发行上呈现三大特征,主要通过担保增信、创设信用风险缓释凭证(CRMW)、地方风险缓释基金等方式完成发行。

据部分投资人士的反馈,不少投资人对(🏕)于股权投资机构的科创债还是心存疑虑,担忧风险。股权投资机构如何玩转“科技创新债” 江湖,发得出,有人投,是十分值得探究的问题。

有业内人士认为(🐡),目前股权投资机构发行的科创债与普通债估值差异不明显,债券定价更多参考的是发(🌋)行主体或担保主体的(🙍)信用,科创领域相关因素未完全体(💹)现在定价中(🚑),因此,需要重点关注科创债增信措施和产品条款的创新,从中获得投资机会。

新政以来,股权投资机构发行科创债规模超270亿元,AAA主体居多

(🍲)财(🐼)联社据Wind不完全统计,截至6月12日,已有157家股权(♐)投资(🤘)机构发行科创债,合计规模3254.75亿元。从评级分布来看,AAA级主(🤚)体数量最多,发行规模也最大。Wind数据显示,AAA级股权投资机构(🍏)合计78家(⛷)发行规模2553亿元,以49%的主体(🤯)数量发行了超78%的科创债规模,此外AA+和AA主体分别有57家和24家,发行规模为508.2亿元和174.13亿元。低于AA级的股权发行机构仅有1家为安吉县国风产业基金管理有限公司,发行规模7.92亿元。

若以5月初新政(🔐)至今口径统计,据(🖥)DM数据显示,也仅有30余(⛪)家股权投资机构(🛵)发行的科创债已经上市,合计270.1亿(🏭)元(🤵),另有9家已发行待上市,不过整体发行人资质较高。财联社梳理发现,绝大多数股权机构发行人均在AA+及以上,仅有西安中科光机投资控(🍫)股有限公司、扬州国有资本投资集团有限公司、鲁信创业投资集团股份有限公司、无锡创业投资集团有限公司、无(⛏)锡市象云投资有限公司等5家股权机构发行主体评级为AA,多数发行均由母公司提(👹)供担保。

图:5月初新政至今股权投资机构发行名单

值得(🥁)注意的是,在债市“科技板”政策推出(🏽)后,对民营股权投资机构发行科(🍋)技创新债券的支持也在加大。目前部分头部民营股权投资机构如东方富海、启明创投、毅达资本(🌏)等均在银行间(🌈)注册科技创新债券,如东方富海即将于6月16日发行的“25东方富海PPN001”整体融资规模达15亿元,由国家级信用增进机构中债信用增进投资股份有限公司进行担保,同时深圳市高新投融资担保有限公司作为地方国企代表为项目提供反担保支持,构建起央地“双保险”机制,债项评级高达AAA。

问事(🏬)摇卦 财联社还注意到,有3家主体在发行科创债并未标明主体评级,分别为广州科学城创业投资管理有限公司、南通投资管理有限公司和无(🐦)锡市云林金投投资控股有限公司,但债项评级整体较高,其中前两只债项评级为AAA,后一只为AA+,均与担保主体资质有关(🈂)。其中广州科(🚖)学城创业(🖐)投(⏭)资管理有限公司发行的“25科创投K1”担保(🎴)人(😚)为天府信用增进股份有限公司,与另两只担保人为地方所属平台不同。

三大新增政(👴)策性工具助力中小股权投资机构科创债发行

问事摇卦 “2025年以前,股权投资机构发行的科创债主要投向地方政府出资成立的产业引导基金和创业投(🖱)资基金,随着(😞)新政推出,目前部分股权投资机构正探索运用债券募集资金投向私募股权(💛)投资基金”,有市场人士指出。

财联社注意到,目前股权投资机构发行的科创债的可投范围在不断扩大,不过发行机构的头部效应仍较为明显,开展注册的地区也主要覆盖北京、上海、广东、江苏等经(⛑)济实力较强的区域。

问事摇卦 不过,也有不少民营股权投资机构登场亮相,包括东方富海、中科创星等股权投资机构在积极探索运用新创设的科技创新债券风险分担工具。据财联社不完全梳理,民营股权投资机构至今的融资规模仍相对偏小,规模不足百亿。

图:部分民营股权投资机构科创债发行情况

值(🏅)得注意的是,由于股权投(🚆)资本质上是一个风险高、回报周期长的投资品种,与债券的收益模式和(⬇)基本逻辑存在较大差异,民营创投机构由(🏢)于(🌍)规(🕣)模相对较小、抗风险能力较弱、品牌影响力有限(📆)等客观情况,在降低债券的违约风险,提高投资者购买创投科技创新债券的积极性方面的很重要一个举措就是依靠政策性工具支持力度。

5月7日,交易商协会将新增政策性工具概括为政策性工具(👗)、市场化信用增进、区域增信机制三大类,也成为相对偏弱资质的中小民营股权投资机构在科创债市场上完成华丽亮相的主要(🌺)增信方式。

1、(👿)加大政策性工具支持力度,包括提供担保增信、创设信用风险缓释(⛅)凭证(CRMW)、债券投资等政策性工具;

2、鼓励市场化信用增进,包括以市场化专业增信机构提供增信或金融机构开展信用风险缓释凭证等方式;

3、发挥区域增信机制作用,是指通过地方风险缓释基金、区域担保机构丰富区域增信机制。

问事摇卦 中国人民银行行长潘功胜在5月7日举办的国新办新闻发布(🕢)会上也提出,创设科技创(🏣)新债券风险分担工具,通过与地方政府、市场化增信机构等合作,采用共同担保等多样化的增信措施,分摊债券的部分违约损失风险,为科技创(🐸)新企业和股权投资机构发行低成本、长期限的科创债券融资提供支持。

问事摇卦 业内评级分析人士指出,目前民营股权投资机构在境内债券市场融资经历较少,一方面受限于其民营背景,境内债券市场纯信用发行难度较大;另一方面,资管新规出台后,出于禁止多层嵌套的考虑,债券募集资金不能投资于私募股权基金,也从客观上限制了股权投资机构的(🤩)债券融资动机。

对于资质较弱、评级较低的股权投资机构而言,中证鹏元分析师(📼)高慧珂撰文指出,要提升信用资质较弱主体发债融资的可及性,需要借助多元化增信机制+更加聚焦该类企业的债券产品创新+高收益债券市场等多项措施的配合支持。

不过在投资方面,高慧珂表示,当前科创债与普通债估值差异不(📫)明显,债券定价更多参考的是发行主体或担保主体的信用(🉐),科创领域相关因素未完全体现在定价中,因此,需要重点(🚦)关注(🔩)科创债增信措施和产品条款的创新,从中获得投资机会。

问事摇卦 科创企业的评(😯)估方法与模型(🤥)还需进一步完善

近日,中诚信国际董事总经理刘洋接受媒体采访时表示,政策红利将推动科创债市场发行主体多元化、融资工具丰富化,并优化风险分担机制(⚽)。信用评级机构(🎅)需结合科创企业特点,打破传统评级(🕍)思路,提高评级前瞻性和区分度。

问事摇卦 (🛅) 刘洋表示,随着债市“科技板(🐳)”正式亮相,在政策的引导下,信用评级机构要进一步结合股权投资机构、科技型企业及科技创新业务的特点,打破(✡)传统以资产、规模为重心的评级思路,优化评级方法和评级符号,提高评级的前瞻性和区分度,打造“科技板”债券评级体系。刘洋表示,中诚信国际已经于6月10日推出了优化版科技创新企(💫)业评级方法、科创(🦌)债债项评级方法,同时近期拟推出专门用于股(🏋)权投资机构的评级方法,全(🤭)力支持新质生产力发展,助力“科技—产业—金融”良性循环。

刘洋补充表示,在推动科创债市场分层,促进多层次科创债市场形成与发展过程(🚷)中(🚁),评级机构(🎀)可以在以下五个方面发挥重大作用,包括通过定性与定量指标相结合的多维度、差异化评级指标设置,在评级方法指标的设定中更加突出企业的科创属性,提高(😼)对重大科技创新行业及发展方向、科技创新成果价值及由其带来的(🍗)社会影响力的认识和判断能力,提高对各类产业、财政(😵)和金融支持科创政策的敏感性,通过科创评级案(❤)例与实践经验积累,不断调整与完善科创评级方法与理念。

问事摇卦 刘洋认为,评级机构通过科创评级方法对不同行业、不同生命周期(🐹)内的科创企业的信用风险进行客观的评判与揭示(🥒),评级机构也希望市场上能(🕠)涌现一批具有科技创新竞争力的中小型科创企业在债券(🐫)市场上亮相,并通过评级服务伴随并推动其(👤)成长。但这需要全市场参与者共同努力,构建“硬科技龙头”与“早(📞)期创新企业”和谐(🌜)共生、共同(🔳)发展的多层次科创债市场。

相关新闻

- 问事摇卦美国说不!欧洲想降俄油价格上限遭拒详细阅读

来源:华尔街见闻 美国坚持反对将俄罗斯石油价格上限从目前的每桶60美元降至45美元。欧盟和英国正寻求通过降低油价上限来进一步削减俄罗斯的石油收...

2025-06-150

- 问事摇卦特朗普任内首份公开财务披露报告:去年从加密货币企业进账5735万美元详细阅读

北京时间6月14日早间消息,特朗普公布其任内首份财务报告。报告显示,去年从加密货币企业进账5735万美元成最大收入来源之一。 特朗普的财务报告...

2025-06-1511

- 问事摇卦贵州:小产业“储存”大能量 民营经济助力实现集群效益详细阅读

中新网贵州惠水6月14日电 (罗继秀 刘美伶)装袋、封口、打包运输......日前在贵州省黔南布依族苗族自治州惠水县一家“米”产业生态数智化企业生...

2025-06-1522

- 问事摇卦同心·大调研|聚焦激发民间投资活力 全国工商联开展2025年度重点考察调研详细阅读

中新网太原6月14日电 题:聚焦激发民间投资活力 全国工商联开展2025年度重点考察调研 中新网记者 李庭耀 韦亮 陈建新 内需是...

2025-06-1527

- 问事摇卦顶格重罚!839680,退市警报拉响详细阅读

登录新浪财经APP 搜索【信披】查看更多考评等级 前言 *ST广道(维权)案再次昭示,财务造假者终将付出毁灭性代价。证监会拟作出的顶格千万级罚...

2025-06-1531

- 问事摇卦伊拉克宣布延长领空关闭时间详细阅读

转自:新华社 新华社巴格达6月14日电(记者 李军 段敏夫)伊拉克民航局14日发表声明说,鉴于地区局势紧张,为确保领空内民用航空安全,决定继续...

2025-06-1542

- 详细阅读

- 问事摇卦工信部:到2027年突破100项以上关键计量校准技术详细阅读

中新网6月13日电 据“工信微报”微信公众号消息,近日,工业和信息化部印发《关于制造业计量创新发展的意见》(以下简称《意见》),旨在进一步提升制造...

2025-06-1545